{kind=link}

JustOne บัญชีออมทรัพย์ดอกเบี้ย 5% จากธนาคาร Standard Chartered เป็นอีกหนึ่งทางเลือกเมื่อ Me by TMB ลดดอกเบี้ย เหลือ 1.5% แถมยังถอนเงิน ATM ได้สะดวกกว่า เป็นอีกหนึ่งช่องทางสำหรับคนที่มีเงินฝากไม่มากนัก แต่ต้องการดอกเบี้ยสูง โดยที่ไม่ต้องมีเงื่อนไขจุกจิกอะไรมากมาย (แต่ก็ยังมีอยู่บ้างนิดหน่อย)

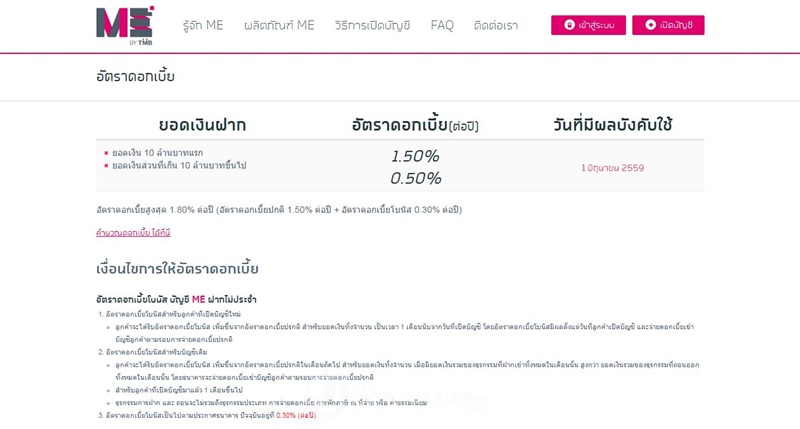

Me by TMB ลดดอกเบี้ย

ณ ตอนที่เขียนบทความนี้ดอกเบี้ยเงินฝากไม่ประจำ ME by TMB ดอกเบี้ย 1.5% + โบนัส 0.3% (เงื่อนไขก็คือเงินฝากต้องมากกว่าเงินถอนในเดือนนั้น) ส่วนเงื่อนไขยิบย่อยก็จะเป็นพวกยอดเงินไม่เกิน 10 ล้านบาท (อันนี้หลายคนคงไม่ถึงอยู่แล้ว) รวมถึงการถอนได้ 2 ครั้ง/เดือน และต้องรอ 1 วันทำการ

JustOne ดอกเบี้ย 5%

เมื่อไม่นานมานี้ผมเองก็พึ่งได้รู้จักธนาคารสแตนดาร์ดชาร์เตอร์ด (Standard Chartered) ธนาคารสัญชาติอังกฤษที่ไม่มีสาขาอยู่ที่อังกฤษ ด้วยความที่อาจไม่ใช่ธนาคารรายใหญ่นักในไทย สาขาจึงไม่ค่อยเยอะมากนัก เลยไม่ค่อยแนะนำสำหรับคนที่ชอบทำธุรกรรมที่สาขาบ่อย ๆ

ข้อดีของบัญชีออมทรัพย์ JustOne

- พนักงานไม่ขายผลิตภัณฑ์ทางการเงิน

- บัตรเดบิตมีแบบเดียวไม่บังคับพ่วงประกัน

- บัตรวีซ่าเดบิต (ชิปการ์ด) เปิดบัตร ฟรี!

- ถอนเงินผ่านตู้ทุกธนาคารไม่อั้น ฟรี!

- โอนเงินผ่านเน็ตข้ามธนาคาร ฟรี!

- ค่ารักษาบัญชีที่ไม่เคลื่อนไหว ฟรี!

- ข้อความแจ้งเตือน ฟรี!

- จ่ายดอกเบี้ยทุกเดือน

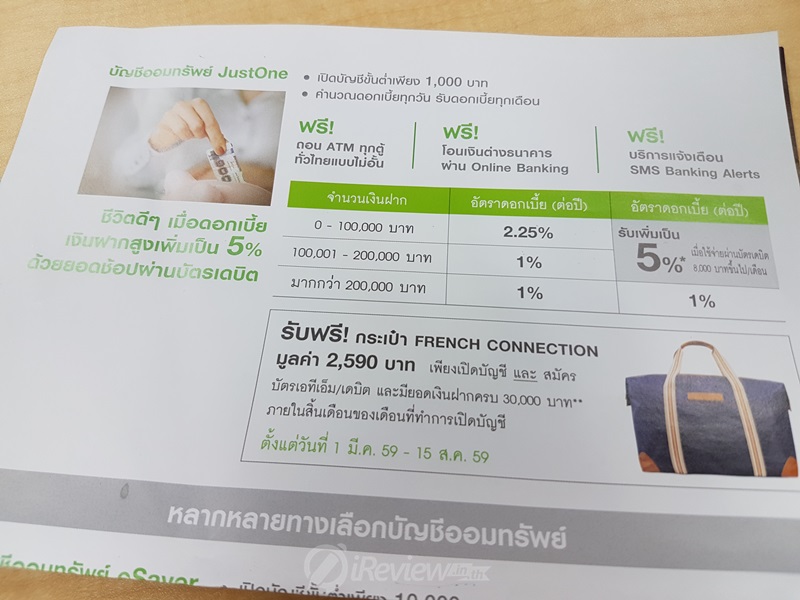

- ดอกเบี้ย 5% *

ฟรีเยอะขนาดนี้ประหยัดเงินไปได้ปีละหลายร้อยบาทเลย บัตรวีซ่าเดบิต (ชิปการ์ด) ถึงแม้ว่าจะเปิดบัตรฟรี แต่มีค่าธรรมเนียมปีละ 200 บาท ซึ่งก็ถือว่าถูกอยู่ดีเมื่อเทียบกับ ATM ธนาคารทั่วไป (ซึ่งไปทีไรบัตรหมดตลอด จะขายแต่บัตรพ่วงประกัน) นอกนั้นก็ฟรีเกือบทุกอย่าง

ข้อเสียของบัญชีออมทรัพย์ JustOne

- สาขาไม่ค่อยมี ตู้ฝากเงินก็เช่นกัน

- โอนเงินผ่านเน็ตข้ามธนาคารแบบฟรีต้องรอ 1 วัน

- ปิดบัญชีก่อน 6 เดือน มีค่าปรับ

- ดอกเบี้ย 5% มีเงื่อนไขต้องใช้บัตรเดบิตหรือเครดิต

- ดอกเบี้ย 5% จ่ายแค่เฉพาะเงินฝากสองแสนแรก

สำหรับเรื่องดอกเบี้ยอันที่จริงคือ 5% จะกล่าวถึงในภายหลัง แต่กรณีที่เราต้องการฝากเงินไว้เฉย ๆ โดยไม่ต้องใช้จ่ายผ่านบัตรฯ ก็จะได้รับดอกเบี้ย 2.25% (เฉพาะแสนแรก) ซึ่งเพียงเท่านี้ก็มากกว่า ME by TMB อยู่แล้ว เป็นอันบรรลุวัตถุประสงค์ของโครงการ

หรือหากใครอยากเล่นท่ายากนิดหน่อย หลังจากเปิดบัญชี JustOne ซึ่งต้องไปที่ธนาคารอยู่แล้ว แนะนำให้เปิดบัญชีออนไลน์ eSaver ร่วมด้วย (เปิดฟรีเหมือนเดิม) โดยบัญชีนี้เป็นบัญชีธุรกรรมออนไลน์ 100% เหมือนกับทาง ME by TMB เพียงแต่ว่าจ่ายดอกเบี้ย 1.75% แบบไม่มีเงื่อนไข

บัตรเดบิต หรือ บัตรเครดิต Bonus$aver

มาถึงเงื่อนไขที่ยากที่สุดในการแปลงร่างดอกเบี้ยเป็น 5% (แทนที่จะได้ 2.25% ในแสนแรก และ 1% ในแสนถัดมา) โดยเราต้องเลือกใช้จ่ายผ่าน โปรแกรม Bonus$aver ด้วยการใช้จ่ายผ่าน บัตรเดบิต หรือ บัตรเครดิต Bonus$aver จำนวนเดือนละ 8,000 บาท ถ้าเดือนไหนทำยอดได้ก็เท่ากับได้แปลงร่างดอกเบี้ย แต่ถ้าเดือนไหนทำยอดไม่ถึงก็ไม่ได้มีโทษปรับอะไร (แค่เดือนนั้นจ่ายดอกเบี้ยอัตราเดิม)

บัตรเครดิต Bonus$aver ไม่มีคะแนน ไม่มีคืนเงิน

ดังนั้นใครจะเลือกทำเป็นบัครเครดิตหรือเดบิตก็คงไม่ต่างกันนัก แต่สำหรับผมเองต้องการหมุนเงินและมีวินัยพอสมควร เลยเลือกสมัครเป็นบัตรเครดิตแยกแทน ลองคำนวณดูแล้วยอด 8,000 บาท/เดือน = 80 บาท (กรณีใช้บัตรได้แต้มหรือคืนเงินของที่อื่น) แต่พอบวกลบคูณหารแล้วยังคุ้มอยู่

เงินฝากสองแสนบาท (ใช้เต็มโควต้า) จะได้ดอกเบี้ย 836 บาท/เดือน

หากเทียบผลประโยชน์ทั้งปี กรณีฝากสองแสนบาทแบบได้ประโยชน์สูงสุดก็คือ 5.02% หรือก็คือดอกเบี้ยปีละ 10,040 บาท (ยังไม่รวมค่าเสียโอกาสกรณีใช้บัตรเครดิตอื่นปีละ 960 บาท) สำหรับบางคนยอดใช้จ่ายเดือนละแปดพันอาจจะเยอะ แต่สำหรับคนที่มีค่าใช้จ่ายประจำอยู่แล้วก็ถือว่าไม่ยากเท่าไหร่

สำหรับใครที่อาจสับสนว่าเดือนนี้รูดไปเท่าไหร่แล้ว ยังขาดอีกเท่าไหร่ หรือมีบัตรหลายใบ ผมมีอีกเครื่องมือช่วยจำอย่างแอปพลิเคชัน Piggipo ที่อยากจะแนะนำครับ ใช้บันทึกค่าจะช่วยให้เราบริหารบัตรได้ง่ายขึ้นเยอะเลย ฟรี!