{kind=link}

หากใครเข้า 7-11 ช่วงนี้จะเห็นว่ามีป้ายประกาศว่าสินค้า One-2-Call หมดทุกสาขา ไม่ว่าจะเป็นบัตรเติมเงินหรือซิมก็ตาม จากใน Pantip บ้างก็ว่าเป็นการกีดกันทางการค้า บ้างก็ว่าผลประโยชน์ไม่ลงตัว AIS จ่ายน้อยเกินไป หรือทาง CPALL (7-Eleven) คิดราคาแพงเกินไป ?

ทำไมบัตรเติมเงินเอไอเอสถึงหมด

CPALL เป็นเจ้าของแฟรนไชส์ร้านสะดวกซื้อ 7-11 ในประเทศไทย และหากตรวจสอบจากเว็บไซต์ ตลาดหลักทรัพย์ จะพบว่าซีพีเป็นผู้ถือหุ้นใหญ่ประมาณสามสิบกว่าเปอร์เซ็นต์ ไม่ต่างอะไรกับทรูที่ทางซีพีก็เป็นผู้ถือหุ้นใหญ่เช่นเดียวกัน จึงทำให้หลายคนตั้งข้อสงสัยว่าอาจเป็นการกีดกันคู่แข่ง

AIS เป็นเจ้าของเครือข่ายที่มีฐานลูกค้า (และกำไร) มากที่สุดในประเทศไทย โดยมีผู้ถือหุ้นใหญ่เพียงรายเดียวคืออินทัช อ้างอิง และมีผู้ถือหุ้นใหญ่คือแอสเพนซึ่งรัฐบาลสิงคโปร์เป็นผู้ถือหุ้นใหญ่อีกที

สรุปก็คือทั้งคู่เป็นเบอร์หนึ่งแต่ละธุรกิจในไทย

จะเห็นได้ว่าแต่ละฝ่ายก็มีอำนาจต่อรองที่ไม่แพ้กัน โดยลูกค้าเติมเงินเกือบครึ่งประเทศเป็นของเอไอเอส และช่องทางการจัดจำหน่ายของ 7-11 ที่มีกว่าแปดพันสาขา ก็ถือว่าเป็นช่องทางหลักที่สำคัญตามชื่อ “ร้านสะดวกซื้อ”

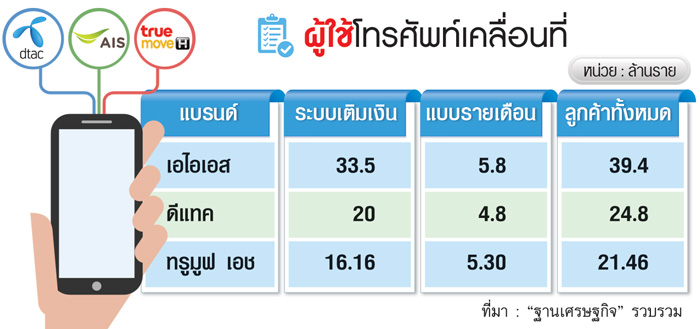

ส่วนแบ่งระบบเติมเงินในไทย

เอไอเอสมีเบอร์เติมเงินในระบบอยู่ทั้งสิ้น 30 กว่าล้านราย (เกือบเท่าดีแทคและทรูมูฟเอชรวมกัน) ในขณะที่รองมาคือดีแทคซึ่งก็ยังทิ้งห่างทรูมูฟเอชอยู่พอสมควร ตรรกะที่ว่าเอไอเอสคือคู่แข่งรายเดียวจึงตกไป เพราะถ้าหากทำให้ลูกค้าเอไอเอสย้ายค่ายมาทรูมูฟเอชได้ ก็เท่ากับว่าลูกค้าก็ย้ายไปดีแทคได้ด้วยเช่นเดียวกัน

ความเห็นในมุมเอไอเอส

หากไม่นับรวมช่องทางของเอไอเอสเอง ตอนนี้สามารถเติมเงินได้หลายแห่งไม่ว่า อาทิ บิ๊กซี, โลตัส, แฟมิลี่ มาร์ท, ไปรษณีย์ไทย, ซีเอ็ด, ท็อป, 108 ช้อป เป็นต้น รวมถึงถึง ATM ทั้งหมด 11 ธนาคาร รวมแล้วกว่า 40,000 ตู้ทั่วประเทศ ปัจจุบัน AIS จ่ายส่วนแบ่งให้ 7-11 สูงที่สุด (เมื่อเทียบกับช่องทางอื่น)

ก่อนหน้านี้ส่วนแบ่งอยู่ที่ 5.xx% ล่าสุดมาขอปรับเป็น 7.xx%

เชื่อว่าทาง AIS คงมองว่าราคาดังกล่าวสูงเกินไป และมองว่าถึงแม้จะขาดช่องทางนี้ไป แต่ลูกค้าก็คงหาช่องทางอื่นเพื่อเติมเงินได้ (อยู่ดี) แถมทางบริษัทฯ ยังได้กำไรมากขึ้นจากการจ่ายส่วนแบ่งที่ถูกลง หรือเปลี่ยนจากเติมเงินเป็นรายเดือนได้เลยยิ่งดี แต่กรณีเลวร้ายคือลูกค้าทิ้งซิม

ความเห็นในมุมเซเว่น

มองในมุมของร้านสะดวกซื้อ 7-11 ซึ่งปัจจุบันขายบัตรเติมเงินทุกเครือข่าย (ยกเว้นล่าสุดที่ไม่มี AIS) ไม่เพียงแค่รายใหญ่อย่าง Dtac หรือ Truemove-H แต่ยังรวมไปถึงค่ายเล็กอย่าง Open by I-Mobile, Penquin SIM, MY by CAT ก็ยังสามารถมีกำลังจ่ายส่วนแบ่งให้ได้ ปัจจุบัน AIS จ่ายส่วนแบ่งให้ 7-11 น้อยที่สุด (เมื่อเทียบกับเครือข่ายอื่น)

ลำดับส่วนแบ่งจากมากไปน้อย Truemove-H > Dtac > AIS

ซึ่งไม่เพียงแค่กับ 7-11 เท่านั้น แต่จากการตรวจสอบราคา “บัตรเติมเงิน” ในราคาขายส่งให้ตู้มือถือหรือโชว์ห่วย ก็พบว่าบัตรที่มีต้นทุนถูกสุดคือ Truemove-H และบัตรที่มีต้นทุนสูงสุดคือ AIS จึงไม่แปลกที่บางครั้งเราไปร้านชำเพื่อซื้อบัตรเติมเงินราคา 50 บาท ราคาที่ขายจริงกลับแพงกว่าราคาหน้าบัตร

สรุป

เป็นเรื่องของธุรกิจ A กับ B ซึ่งไม่เกี่ยวข้องกับการผูกขาดอะไรเลย เพียงแต่ในฐานะผู้บริโภคอะไรที่มันกระทบกับเราโดยตรง ซึ่งข้อเท็จจริงก็คือ 7-11 ไม่ได้เป็นผู้จำหน่ายบัตรเติมเงิน One-2-Call แต่เพียงผู้เดียวในประเทศไทย อีกทั้งยังไม่ได้จำหน่ายแต่บัตร True Money อย่างเดียว แต่มีการจำหน่ายบัตรเติมเงินของเครือข่ายอื่นด้วย แถมยังมี Co-Promotion ร่วมกันโดยไม่ต้องเกรงใจ Truemove-H แต่อย่างใด ดังนั้นเรื่องการกีดกันทางการค้าไม่เป็นความจริงเลย

ตรงข้ามคือคนอาจเข้าร้านน้อยลง รวมถึงเสียรายได้จากการให้บริการเติมเงินแก่ลูกค้า One-2-Call ถึงปีละ 1,000 ล้านบาท (เทียบกำไรก็ประมาณ 50 ล้านบาท) แต่หากมองในมุมของร้านที่ขายสินค้ามากมาย และเปอร์เซ็นต์กำไรที่ได้จากบัตรเติมเงินเป็นอะไรที่เล็กน้อยมาก เมื่อเทียบกับสินค้าในกลุ่มอื่น

ทำไมเครือข่ายอื่นยังจ่ายได้แต่ AIS จ่ายไม่ได้ และทำไมตัวแทนจำหน่ายร้านอื่นยังรับได้แต่ 7-11 รับไม่ได้ … คำถามนี้ก็ยังคงวนเวียนต่อไป หากคุณกำลังมองหาว่า “ใครผิด” ทั้งที่จริงแล้วอาจไม่มีใครผิดเลยก็ได้

อ้างอิง : ไทยรัฐ